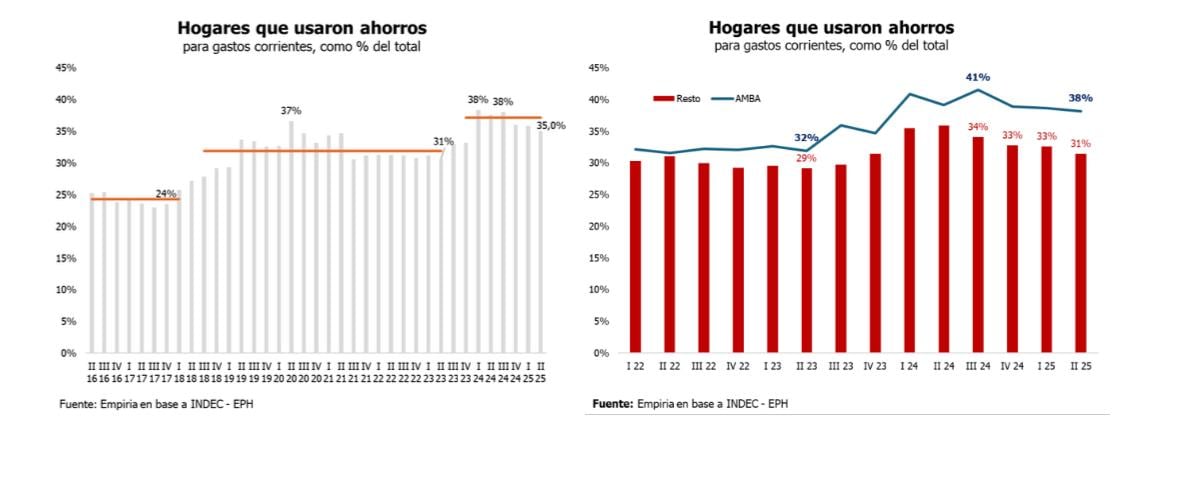

El “puchito” de dinero disponible para consumir que queda en los hogares argentinos luego de pagar los gastos fijos se recupera lentamente y con ciertos vaivenes. Incluso aún no alcanza los niveles previos a la inauguración del gobierno libertario de Javier Milei. Sin embargo, avanza y gradualmente gotea en algunos números que llegaron a ser preocupantes el año pasado. Por caso, la necesidad de los argentinos de usar ahorros propios para llegar a fin de mes se frenó, bajó levemente en el segundo trimestre de este año y se situó en el menor desde fines de 2023. Las razones, claro, son varias.

Sin embargo, las familias siguen requiriendo todavía diferentes fuentes de financiamiento para completar sus ingresos mensuales. Los segmentos sociales más altos son los que más acceso al crédito o a una renta (un alquiler) tienen, mientras que los más bajos usan como principal fuente de financiamiento a parientes o incluso a los amigos.

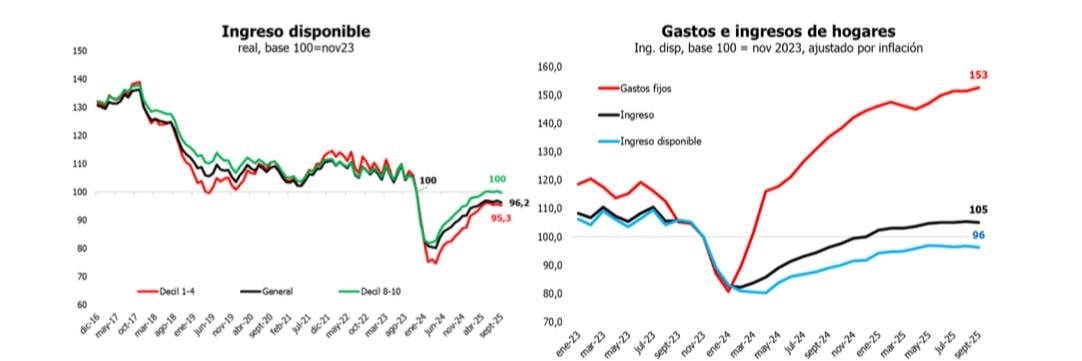

¿Qué pasó con el ingreso disponible en el mes previo a las elecciones? En septiembre, ese “puchito” para gastar en otra cosa que no sea la luz, el gas, el agua, o las expensas de un hogar promedio del AMBA cayó 0,6% mensual real, y quedó 3,8% por debajo de los niveles de noviembre de 2023, aunque 6,8% por encima de septiembre de 2024, según la consultora privada Empiria.

“El ingreso disponible está estancado hace meses, sube o baja poquito. Las familias acuden a distintas estrategias defensivas: cuotas, tarjetean, crédito personal o ayuda familiar. Objetivamente que usen menos ahorro es marginalmente bueno”, dijo un economista que sigue muy de cerca ese número, una de las claves para entender el consumo.

El informe de la consultora que conduce Hernán Lacunza precisó –con base en datos de la Encuesta Permanente de Hogares del Indec- que el porcentaje de hogares que acudieron a sus ahorros para hacer frente a los gastos corrientes bajó a 35%. Pese a que mejoró, se trata de un número aún elevado. El promedio hasta 2024 era 31% y antes de pandemia estaba por debajo de 30%. Sin embargo, a comienzos del año pasado, cuando el Gobierno hizo un fuerte ajuste, llegó a rozar el 40%.

Un llamado importante: siempre está la posibilidad de que quienes respondan la encuesta del Indec digan que usan menos ahorros simplemente porque ya no cuentan con ellos. Los especialistas aclararon que actualmente el relevamiento no permite dar esa precisión.

Según el documento elaborado por los economistas Federico González Rouco y Mateo Borenstein, tanto en el Área Metropolitana de Buenos Aires (AMBA) como en el resto del país se redujo el porcentaje, pero fue mayor la caída fuera del AMBA, de 33% a 31%, mientras que en el AMBA cayó de 39% a 38%. “Así, la brecha entre AMBA y el resto volvió a 7 puntos, el máximo registrado”, indicaron los autores. Según segmentos de ingresos, aproximadamente 40% de los hogares que usaron ahorros pertenecen al segmento de menores ingresos, otro 40% al de ingresos medios y el resto a hogares de ingresos altos.

“La caída, en parte, es porque mejoran los salarios y el ingreso disponible va creciendo de a poco; segundo, por el crédito, y tercero, porque se ajustan gastos. No es que el gasto quede fijo: la gente resigna consumos también”, explicó Rouco a LA NACION.

¿Quién te presta plata?

El documento de Empiria explicó que los segmentos sociales no solo difieren en cómo la inflación o la evolución de los ingresos afecta su capacidad de consumo, sino también en las estrategias que llevan adelante para hacer frente a sus gastos y complementar sus ingresos.

A nivel general, en el primer semestre de 2025, 3% de los hogares declaran recibir ingresos por la renta de un alquiler, un porcentaje similar al registrado en 2003, según Indec. Entre los hogares de mayores ingresos, el 7,3% declaró al alquiler como una fuente extra de recursos; llega a solo el 0,7% en el caso de los ingresos más bajos.

“Los hogares de mayores ingresos también son quienes más acceso al crédito bancario tienen. Dos tercios de los hogares de mayores ingresos compraron en cuotas o fiado con tarjeta, mientras que el porcentaje en los hogares de menores ingresos es de 41%”, estimaron.

En los hogares de ingresos bajos, dijeron en la consultora, la principal fuente de financiamiento es la familia o los amigos: 22,5% accedió a financiamiento entre sus conocidos, mientras que solo 14% a través de bancos o financieras. Entre los hogares de mayores ingresos la relación es inversa, aunque también es menor la cantidad de hogares que se endeudan, ya que sus ingresos le son suficientes en mayor medida: 8% acudió a conocidos y 13% a bancos o financieras.

“Puchito”: ingreso disponible

Como se mencionó, el mes previo a las elecciones, el ingreso disponible de un hogar promedio del AMBA cayó 0,6% mensual real. ¿Cómo se explica? Según Empiria, luego de varios meses, en septiembre se registraron -en paralelo- una caída de los ingresos y un aumento de los gastos fijos. En el segundo caso, la electricidad y el gas se incrementaron 1% real y, sumado a los aumentos de alquiler y expensas (1,4% y 1,1% mensual real, respectivamente), más que compensaron la caída en el transporte público (-0,2%) y el agua (-1,7%). Ese mes, los gastos reales fueron 13% superiores, en términos reales, a los de septiembre de 2024.

Del lado de los ingresos, los salarios registrados cayeron por primera vez en cuatro meses. “El salario privado registró una caída del 0,7% real mensual y mantiene el estancamiento del último año”, explicaron los expertos. Los asalariados del sector público tuvieron una caída pareja entre nacionales y provinciales (0,9%), aunque en los dos últimos años mantienen la discrepancia: los asalariados provinciales (típicamente docentes, policías, judiciales y sanitarios) están 4% abajo del nivel de noviembre de 2023 y los nacionales, 33%. La caída del ingreso disponible afectó a todos los sectores de la población. El ingreso disponible de los deciles más altos se encuentra en el mismo nivel que en noviembre 2023, mientras que los deciles 1-4 están 4,7% abajo.

El “puchito” que queda en los hogares después de pagar los gastos fijos mejora lentamente, pero todavía sigue por debajo del que existía en noviembre de 2023

Más historias

Es argentina, migró a España por amor y eligió quedarse en Ceuta: “Es mucho más de lo que vimos en pantalla”

Declaran alerta máxima y evacúan a cientos de personas en Guatemala por la erupción del volcán de Fuego

La crisis en la FIFA, en vivo: la rebelión europea y el futuro de Gianni Infantino, minuto a minuto